なぜ日本政策金融公庫(国民生活金融公庫)からの借入が出来ない方が多いのか?

あなたは日本政策金融公庫(国民生活金融公庫)からの借入で失敗しないと言い切れますか?

もし答えが「YES」であれば、下記の質問全てに明確な答えが出せるはずです。

- なぜ、日本政策金融公庫(国民生活金融公庫)から借りなければならないのか?

- なぜ、日本政策金融公庫(国民生活金融公庫)が通帳を重要視するのか?

- なぜ、日本政策金融公庫(国民生活金融公庫)が資金使途を重要視するのか?

- なぜ、事業計画書を出さなければならないのか?

- なぜ、「いくらまでなら借りられますか?」という質問がタブーなのか?

- なぜ、無担保無保証で借入できる人がいる一方、担保・保証人を付けても借りられない人がいるのか?

- なぜ、他からの借入があっても日本政策金融公庫(国民生活金融公庫)からの借入は可能なのか?

借りやすいと言われる日本政策金融公庫ですが、実際には、日本政策金融公庫(国民生活金融公庫)から融資を引き出すことができない方が大勢いらっしゃいます。

ご相談にお見えになる方の中には、

「日本政策金融公庫の窓口で借入申込書を受け取ってもらうことさえできなかったんです・・・。」

と、悲壮な面持ちで、日本政策金融公庫からの借入の難しさをお話になる方もいらっしゃるのです。

では、日本政策金融公庫から引き出すためにはどうすればよいのでしょう?

国民生活金融公庫(日本政策金融公庫)からの融資を実現させるためには?

国金(日本政策金融公庫)からスムーズに融資を引き出すためには、次の2点を身につける必要があります。

それは、

です。

これさえ身につければ、国金(日本政策金融公庫)からは簡単にお金を借りられます。

反対に、これができなければ国金(日本政策金融公庫)からお金を借りるのはとても難しいことになってしまいます。

国金(日本政策金融公庫)からの借入テクニックを、一般の方がゼロから実践で身につけるには時間がかかり過ぎます。

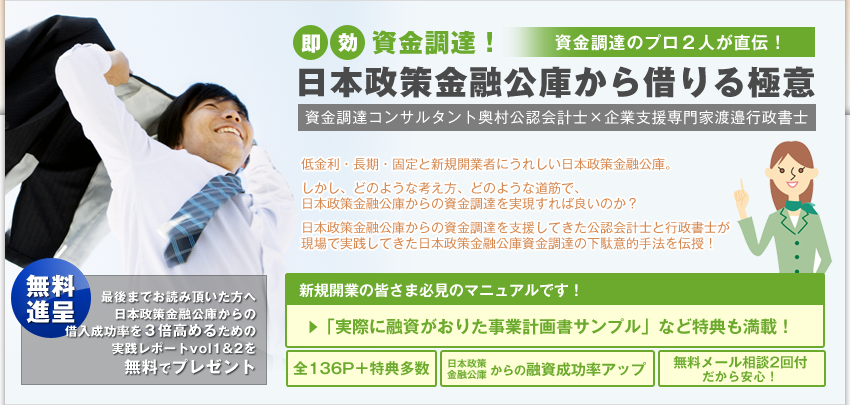

では、どうすればよいのか?そこでご紹介したいのが、この、「即効資金調達!日本政策金融公庫から借りる極意」です。

資金調達コンサルティングの奥村公認会計士と、起業支援専門の渡辺行政書士の資金調達のプロが制作したオリジナルのマニュアルです。

あなたがしなくてもよい失敗を避け、無駄なお金をドブに捨てなくても良いように、 国金(日本政策金融公庫)からの借り入れに必要なテクニックをすべて網羅し、具体的で分かりやすい解説と、すぐに活用できる多数の資料をマニュアルにまとめてあなたの資金調達の成功をサポートいたします。

当マニュアルの3つのメリット

敵を知り、己を知れば百戦危うからずという言葉があるように、まずは国民生活金融公庫(日本政策金融公庫)のことを理解しなければ融資はおぼつきません。

当マニュアルを読むことで、国民生活金融公庫(日本政策金融公庫)の概要や融資審査における基本的な考え方、内部構成を知ることが可能になります。

これらを知った上で融資申請に臨む方と、そうでない方には融資実行の確率において大きな差がでることでしょう。

国民生活金融公庫(日本政策金融公庫)に融資の申込をする際に多くの方がつまづくのは、「事業計画書の作成」です。

当マニュアルをお読み頂くことで、書類に書くべきアピールポイントや必要金額、資金使途等が明確になります。

特典として付属している「実際に融資のおりた事業計画書例(現在24例)」を参考にして頂くことで、どのような事業計画を立てることで国金(日本政策金融公庫)の融資が実行される確率が高まるのかを理解できます。

また、事業計画書フォームをワードファイルにてお付けしておりますので、ご自身の事業計画書作成がPCにて簡単にできます。

当マニュアルには実際に借り入れを申請する際の行動が詳しく説明されていますので、書いてあるままに、そのとおりに実行すれば、ご自身で書類の準備・作成・融資の申込をすることができます。

また、当マニュアルには、我々資金調達の専門家が1時間当たり数万円を頂いてお答えする内容を余すことなく公開しております。

通常、ご相談に見えられた方は情報量の多さ、密度の濃さから、相談内容全てのメモを取りきることは到底できません。

このマニュアルには、記載例も掲載していますし、何が重要で何が重要でないかも解説していますので、通常の相談のように我々専門家からのアドバイスを聞き逃すことはありません。(何度でも読み返すことができます。)

こんな方へおすすめ

上記のように、「国金(日本政策金融公庫)の仕組みを理解すること」と「適切な事業計画・返済計画を示す技術」が身につき、あなたの融資実行確率を格段に高める内容となっております。

当マニュアルは、以下の方にお勧めです。

- 新規開業者(特に、飲食店・理美容業)

- 今から1年以内に開業を予定されている方

- 国民生活金融公庫(日本政策金融公庫)という機関をほとんど知らない方

- 事業資金の借入と言えば、商工ローンや消費者金融しか思いつかない方

- 事業計画書の書き方が全く分からない方

- 当面、資金調達には困っていないけど、将来的に規模を大きくしていきたい方

- 低金利借入で健全な事業経営を長く行っていきたい方

- 専門家に頼りっきりではなく、自分自身で公的融資のノウハウを身につけておきたい方

このような方へはおすすめいたしません。

逆に、以下の人は当マニュアルは絶対に購入しないで下さい。

- 少しの勤勉さも持ち合わせていない方

- 何でも人まかせ、人のせいにする方

- 情報は何でもタダで手に入れられると思っている方

- 違法・不正どんな手段を使ってでも融資を引っ張りたいとお考えの方

当マニュアルは正統派資金調達指南書であり、違法・不正行為、裏技は一切含んでおりません。

それらの内容を期待されている方や、自ら融資申請に関して学ぶ意志のない方のお役には立てませんので、予めご了承下さいませ。

上記に該当する人は経営者としての適正が疑われますし、融資もおそらく実現しません。

国金(日本政策金融公庫)融資は面談・人物評価も非常に重要な判断要素ですから、当マニュアルを読んでも 無駄に終わる可能性が高いからです。

我々は当マニュアルを押売りする気もありませんし、煽って多くの方へ販売したいという気持ちもありません。

資金調達と事業経営に真剣に向き合う経営者の方を応援したいと思っております。

絶対に知っておいて欲しいこと・・・

中小企業や個人事業主の中には、ほんの100万、200万円が手当てできずに、高利の資金を借りることが少なくありません。

この場合の利率は、29.2%です。出資法に抵触しないぎりぎりの高金利。

例えばあなたが200万円を街のサラ金で借りて来たとしましょう。

その場合、ざっと計算すると年利584,000円!(元金が減らないと仮定した場合)

最初の月は利息だけで約49,000円です。(計算式:200万円×29.2%÷12=48,666・・・・・・・)

※最近はグレーゾーン金利撤廃で金利も下げられてきましたが、それでも以前15~18%の高金利であることは変わりません。

国民生活金融公庫(日本政策金融公庫)の金利が固定で基準利率2%として年利40,000円!(元金が減らないと仮定した場合)

最初の月の利息はわずか約3,333円です。

私は、仕事柄「借金関連の相談」をされることもしばしばありますが、大抵はサラ金等の高金利業者からのたった1回の借入が原因で、多重債務に陥っているケースです。

国金(日本政策金融公庫)とサラ金の利息額の比較(※元金が減らないと仮定した場合)

| 借入金額 | 年間の利息 | |

|---|---|---|

| 日本政策金融公庫(2%) | サラ金(29.2%) | |

| 100万円 | 20,000円 | 292,000円 |

| 300万円 | 60,000円 | 876,000円 |

| 800万円 | 160,000円 | 2,336,000円 |

「低利で長期借りられる国民生活金融公庫(日本政策金融公庫)の活用法さえ知っていればこんなことにはならなかったのに・・・」

そう思うこともしばしばあります。

10万円、20万円ならまだしも、金額の大きい事業資金をサラ金等から借りることは、この上ないリスクなのです。

あなただけならまだ良いでしょう。

しかし、巻きこまれた周囲の人はたまったものではありません。

サラ金の保証人になるのと、国金(日本政策金融公庫)の保証人になるのでは、たとえ同額の借入であってもリスクの程度が全く違ってきます。

融資に「絶対」はありませんが、そんなリスクを負うくらいなら、まずは当マニュアルを読んでみてはいかがでしょうか?

国金(日本政策金融公庫)と付き合っておくメリット。もしものために。

あなたはご存知ですか?「こくきんスピーディーローン」

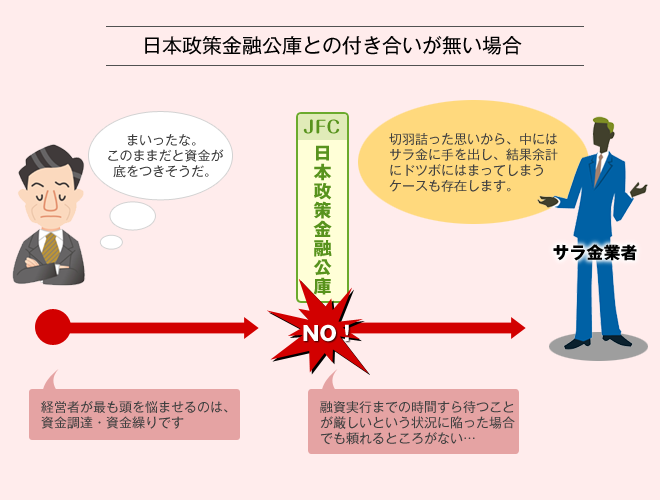

資金調達をお考えの方は非常に焦っている方が多いです。

国民生活金融公庫(日本政策金融公庫)や、自治体の制度融資を知っていながら高金利のサラ金業者などから借りる方は、大抵、国金(日本政策金融公庫)の融資実行まで待てない!という切羽詰った思いから、サラ金に手を出し、結果余計にドツボにはまって行きます。

しかし、国民生活金融公庫(日本政策金融公庫)でも小口資金(500万円以内)の申込について、5営業日以内に融資を行う「こくきんスピーディーローン」というものを行っています。

※そのほか、5営業日以内に相談の結果をお知らせする「こくきんスピーディーサービス」というのもあります。

もちろん、低金利・固定・長期の融資です。他の融資制度と何も変わりません。

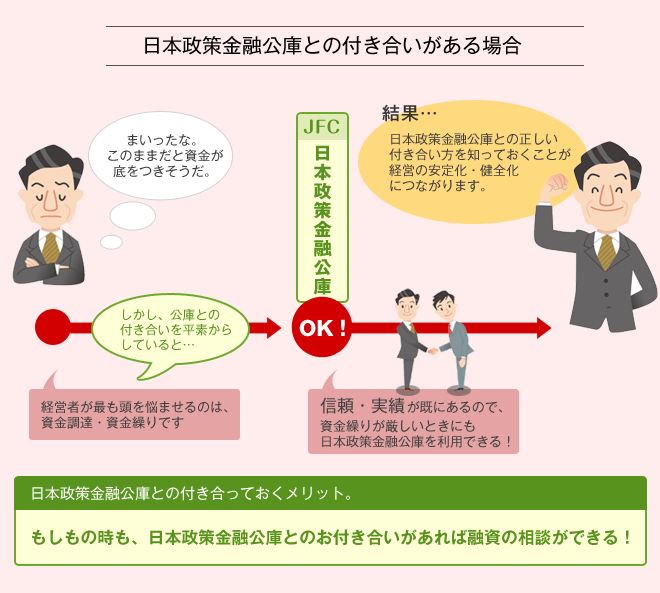

このサービスを利用するには、国民生活金融公庫(日本政策金融公庫)との2年以上の取引が必要ですが、国金(日本政策金融公庫)と付き合っておくと、こういう制度も低利で利用できるわけです。

「今は資金は必要ないから・・・」と言うような目先だけの考えや「借金は嫌だから・・・」と言うような感情レベルの考え方を排除しないと、あなたも将来的にはサラ金の借金地獄に陥ってしまうかもしれません。

2年間かけて信用作りに励んだ方は、このようなサービスも受けられるのです。

あなたは、2年間ただ、過ごしますか?

それとも、2年間信用を作りながら過ごしますか?

事業経営において常に、そして最も頭を悩ませるのは、資金調達・資金繰りです。

そのことばかりで夜も眠れないと言うような経営者を私は何人も知っています。

早い段階で正しい知識を付けておく事が、経営の安定化・健全化につながり、ご自身の精神衛生にまで大きな影響を与えます。

当マニュアルを読むことによって、あなたが資金調達に頭を悩ますことから開放され、より事業の発展へ取り組んで頂ければこんなに嬉しいことはありません。

マニュアルのご案内

マニュアル目次

- はじめに

- 第1章 必ずある!貸してくれる金融機関

- 1- 1 銀行、ノンバンク、そして政府系金融機関

- 1- 2 都市銀行から借りられるか?

- 1- 3 地方銀行から借りられるか?

- 1- 4 信用金庫・信用組合から借りられるか?

- 1- 5 ノンバンクから借りられるか?

- 1- 6 政府系金融機関から借りる

- 第2章 日本政策金融公庫はこんなにスゴイ!

- 2- 1 日本政策金融公庫は、どこがスゴイ?

- 2- 2 日本政策金融公庫は、ホントに借りやすい?

- 2- 3 日本政策金融公庫は、金利が安い!

- 2- 4 日本政策金融公庫は、固定金利で貸してくれる!

- 2- 5 日本政策金融公庫は、長期で貸してくれる!

- 2- 6 日本政策金融公庫なら、長期で借りても低金利

- 2- 7 不動産担保は必要か?

- 2- 8 保証人は必要か?

- 2- 9 開業資金を借りられる

- 第3章 数ある融資制度から、これを選ぶ!

- 3- 1 日本政策金融公庫の融資は種類が豊富

- 3- 2 まずは「普通貸付」を検討しよう

- 3- 3 担保と保証人が不要となる融資制度もある

- 3- 4 担保と保証人が不要な「経営改善貸付(マル経融資)」

- 3- 5 担保と保証人が不要「新創業融資制度」

- 3- 6 「第三者保証人等を不要とする融資」

- 3- 7 どの融資制度を選べばよいのか?

- 第4章 これで安心!すんなり通る借入手続

- 4- 1 借入手続の流れを知ろう

- 4- 2 勇気を出して相談してみよう!

- 4- 3 借入申込書を作成しよう

- 4- 4 借入申込書の添付書類を準備しよう

- 4- 5 面談に臨もう

- 4- 6 日本政策金融公庫内の決裁が下りれば、借用証書に押印しよう

- 第5章 生活衛生関係営業を営む場合の借入テクニック

- 5- 1 あなたが営む事業は、生活衛生関係営業ですか?

- 5- 2 生活衛生関係営業の設備資金は、借り方が少し特殊

- 5- 3 まずは「一般貸付」を検討しよう

- 5- 4 「一般貸付」の借入手続

- 5- 5 生活衛生営業指導センターの推せん書

- 5- 6 推せん書の交付を受けた後は、普通貸付と同じ要領

- 5- 7 「振興事業貸付」の借入手続

- 5- 8 生活衛生同業組合の「振興事業に係る資金証明書」

- 5- 9 生活衛生改善貸付は、小企業者に嬉しい制度

- 5-10 どの融資制度を選べばよいのか?

- 第6章 日本政策金融公庫から好かれる人・嫌われる人

- 6- 1 日本政策金融公庫も実は、貸したい

- 6- 2 貸出残高こそが、日本政策金融公庫の存在意義

- 6- 3 日本政策金融公庫はこんな会社に貸したがる

- 6- 4 日本政策金融公庫はこんな会社に貸したくない

- 第7章 日本政策金融公庫で働く人を理解しよう

- 7- 1 日本政策金融公庫のスタッフはツブ揃い

- 7- 2 日本政策金融公庫は商工会議所と仲がいい!

- 第8章 面談、事業計画、資金使途の究極テクニック

- 8- 1 面談ですべてが決まる!

- 8- 2 決算書の説明はこうする!

- 8- 3 返済計画はこう立てる!

- 8- 4 ビジネスの特徴を理解して、計画を立てよう!

- 8- 5 事業計画を立てる際の最強ツール!

- 8- 6 事業計画を立てれば、資金使途も借入額もみえてくる

- 8- 7 日本政策金融公庫は、保証人に何を求めるのか?

- 8- 8 日本政策金融公庫は、不動産担保に何を求めるのか?

- 8- 9 日本政策金融公庫は、手形割引を扱わない

- 8-10 日本政策金融公庫は、信用情報をあまり集めていない

- 付録 巻末資料

- 日本政策金融公庫 支店一覧

- 商工会議所 一覧

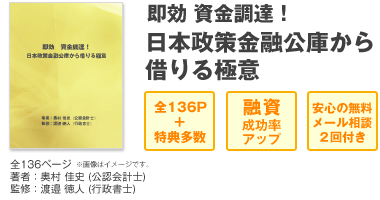

※全136ページ

マニュアル特典について

当マニュアル(即効 資金調達!日本政策金融公庫から借りる極意)をご購入頂いた方には【借入成功事業計画書 記載例】を無料で進呈いたします(実際に融資のおりた案件の事業計画書です)。

「どの程度の事業計画書を作成すればイイんだろう・・・」と疑問に感じ、お悩みになったことはありませんか?

事実として、事業計画書は単に融資申請に必要な書類ではなく【融資可否を左右する最も重要な書類】です。

しかし、新規開業者の中には、「事業計画書を作成したことなどこれまで一度もない」という方も多く、事業計画書作成の段階で途方に暮れてしまっている方が多いのが現実です。

そんな「どの程度の事業計画書を作成すれば良いかわからない方」の為に、「どのような事業計画書を作成すれば融資が実際におりるのか?」をお伝え出来ればと思い、実際に融資のおりた事業計画書をを特別特典としてご用意致しました。

収録内容は以下の通りです。

- 産業廃棄物収集運搬業(WORD)

- 空調設備工事(WORD)

- 内装業(WORD)

- ビル管理清掃業(WORD)

- スナック(WORD)

- 運送業(WORD)

- 自動車小売業(WORD)

- レンタカー業(WORD)

- 塗装業・アスベスト除去(WORD)

- 衣料品販売(WORD)

- 電気工事業(WORD)

- 建設業(WORD)

- 左官工事業(WORD)

- 塗装工事業(WORD)

- 飲食業(WORD)

- レストランバー(WORD)

- コンサルタント業(WORD)

- 浄水器販売(WORD)

- スイミングプール運営(WORD)

- アパレル経営(WORD)

今だけの緊急追加特典!

「国民生活金融公庫と信用保証協会から始める経営術(全104P)」スキャンデータ版を無料プレゼント

現在、絶版となっている奥村公認会計士の著書「国民生活金融公庫と信用保証協会から始める経営術」を、当マニュアルをご購入頂いた方へ無料プレゼント致します。(お渡しはスキャンデータ版になりますので、多少読みにくいと思います。)

当著書は現在絶版となっており、書店での入手も困難となっております。

※こちらの特典は事前予告なく終了することがございますので、予めご了承下さい。

これら特典だけで国金(日本政策金融公庫)融資に必要な書類・資料のほとんどが完成してしまいますし、どの程度の事業計画書を作成すれば良いのか?と言う、多くの方が最も気になる部分がクリアーになることでしょう。

さらに!無料メール相談2回分をお付けします!

無料メール相談付だから、安心してご購入いただけます。

「即効資金調達!日本政策金融公庫から借りる極意」をお読み頂き、何か不明な点等がありましたら、お気軽にお問い合わせくださいませ。

当マニュアルご購入者様には2回の無料メール相談サポート*をお付けいたします。

我々は当マニュアルを押し売りするつもりは一切ございません。

*メールサポート受付期間は当マニュアルご購入後一ヵ月以内となりますので予めご了承くださいませ。

商品お届けまでの流れ

STEP01:お申し込み

- お申し込みフォームより「即効資金調達!日本政策金融公庫から借りる極意」の申し込み(お客様)

STEP02:お支払い

- 下記の方法によりお支払い頂けます。

クレジットカード、銀行振り込・郵便振替、コンビニ決済、BitCash(お客様)

| クレジットカード | |

| 銀行振込・郵便振替 | |

|

コンビニ決済 |

| BitCash |

STEP03:「即効資金調達!日本政策金融公庫から借りる極意」のお届け(納品)

- 代金決算完了後、14日以内にinfotopユーザーマイページよりダウンロードしてください。(お客様)

ご注意

当マニュアルはあくまでも「事業資金融資」を引き出す為のマニュアルです。

お間違えのないようご注意下さいませ。

マニュアル制作者紹介

著 者:奥村 佳史(公認会計士)

大阪府生まれ。名古屋大学経済学部卒業。税理士・公認会計士。

中央青山監査法人、株式会社南日本放送などの勤務を経て、麒麟会計事務所取締役。

公認会計士奥村佳史事務所代表。

著書に、「国民生活金融公庫と信用保証協会から始める経営術」(生活情報センター)など多数。 論文に、「地方税の課税免除と不均一課税」(T&Amaster、新日本法規出版)など多数。

監修者:渡邉 徳人(行政書士)

行政書士法人WITHNESS 代表社員 / 株式会社トリプルファースト取締役 /

合同会社smartweblab代表社員 /

自身も日本政策金融公庫(国民生活金融公庫)からの借入にて、23歳の時に行政書士で独立開業。

起業支援専門の行政書士として、年間100件を超える会社設立手続と年間400件を超える国民生活金融公庫(日本政策金融公庫)の融資相談に対応している。地元熊本では、融資実行確率の高さから口コミで依頼が途切れることはない。

マニュアルを購入したお客様の声

読者様より当マニュアルのご感想を頂きました!!感謝!

国金さん(日本政策金融公庫)に、一人前の会社だと認められた

神奈川県 K 様

渡邉先生、お世話になりました。

神奈川県で○○業を営んでいますKです。

先月16日に面接に行ってきました。

先生に教えて頂いたことを参考に、計画書も数字を加えて仕上げました。

この先具体的にどう利益を上げていくかを、自分なりに考えて頭の中でシュミレーションしながら数字を入れていきました。

先生のHPを読み直し、即効資金調達!などももう一度読み滅多に着ないスーツを着て面接に挑みました(笑)

面接官の方は女性で、すべてスムーズに進み余計な事は言わず、ただ自分のこれからの仕事に対する意思だけは伝えようと・・・だめもとで!って思いもあったので。面接時間は10分早く終わり、余った時間で雑談していました(笑)

140万でお願いしましたが、面接官の方から200万ぐらいまで大丈夫ですけど~っと言われびっくりしましたが、140万で十分ですと答えました。

もっと早く国金を利用していれば!と思いましたが先生のHPに出会い、忙しい中アドバイスまで頂きこの時期でよかった自分では納得しています。

事務所移転で仕事も忙しく休めないのですが、国金に通ったことや、先生のお言葉で自分の仕事に対する考えが間違っていなかったと自信にもなり、頑張る意欲がわいています。

事務所開設費用で資金的には厳しいですが(でも借り入れできて助かりましたが)自分で書いた計画書に沿って進んで行こうと思います。

他の金利の高いところを、これからはなんとして行こうと思います。税金も払えたのも、ほっとしました。

先生に電話連絡をしてくださった事務所の鈴木様にも宜しくお伝えください。

そして先生には大変お世話になりました。ありがとうございましたm(__)m

図々しいとは思いますが、これからも色々とお力をお借りできたら嬉しいと思っています。

本当にありがとうございました。では失礼致します。

前もって相談出来たことで的確な資料の準備なども出来ました!

H 様

行政書士法人WITHNESS 渡邉様

こんばんは。お世話になります。Hです。

先日の国金の面談後、しばらく日数があったのですが、申請した350万では難しいだろうけれど、減額でもなるべく残額を借り換えして返済の負担がない形を考えてくれるなど、担当の方にとてもよくして頂けました。

減らされるものと考えていましたが、結局申請した350万で、残額を差し引いて融資をしてくれること になり、明日、融資実行となりました。

渡邉さんに前もって相談出来たことで的確な資料の準備なども出来、自分でも明確に説明出来たのもよかったのかと思います。担当の方もとても前向きに聞いて下さったので今回は恵まれた形になった気もしますが..。

これから、この融資を活かしてよい仕事をしていくことが本題ですが、いろんな意味でしっかりと考えることが出来たので

本当によかったと思います。

大変お世話になりました。今回は本当にご相談出来てよかったと思います。

なかなかお忙しくて大変だと思いますが、もしお近くにいらした際には弊店にも寄られて下さい。マンションの1室の小さな店ですが、お茶くらいはお出し出来ます。(笑)

では、ありがとうございました。

机上の空論ではなく実践的なテキスト

真田 一徹 様

こんにちは、はじめまして

速攻資金調達!国民金融公庫から借りる極意を購入させていただいた真田一徹と申します。

おかげさまで国民金融公庫から希望額を満額、390万円融資実行を取り付けることが出来ました。

あの本と、HPに掲載されているPDFファイルの内容を良く吟味し開業計画書を作成し、面談に臨みました。一発で融資実行OK が出ました。

実際に融資が実行されるのは3月12日の月曜日ですが初めての経験にもかかわらず申込→面談→借用書提出 と、3回国民金融公庫に出向くだけ、

申し込みから融資実行まで わずか10日間というスピード決定で希望額を満額実行してもらえることとなりました。

さらに、 実は、今回の融資実行には続きがありまして 群馬県には県による創業者支援というものがあるのですが、そちらにも、国民金融公庫に提出した物と同じ、事業計画書と仮損益計算書で申し込みをしておいたのです。

どうやら、そちらも満額で融資を実行していただけそうです。

机上の空論ではなく実践的なテキストを販売していただき、ありがとうございました。

今は3月21日の開業に向け準備を万全にするすることを心がけています。

このたびは、本当にありがとうございました。

タイトルに偽りなし

滋賀県・松尾 宏文 様

とにかく、このマニュアルにめぐり合えたご縁に感謝します。

奥村先生の国金本は以前から知っていましたが、このマニュアルは、本当に実践に移せる逸品でした。

当たり前のことですが、この私でも読めました。

内容は深いのですが、すごく分かりやすい言葉で綴られていて、スーっと頭に入ってきて、そのまま事業計画まで作成できて、面談で話す内容までまとまってしまいました。

実際に、私は1年位前に、新創業融資制度を利用しようとして国金を訪問し、借り入れに至らなかったのですが、国金に行く前にこのマニュアルを読んでいたら、この方法でアプローチしたのになあと、めちゃめちゃ後悔しました。

どんな種類の借り入れを選ぶべきか、という入り口から、国金内部でどのように判断されて融資されるかまでの解説もさることながら、私が一番驚いたのは、渡辺先生と奥村先生のスタンスです。

決して、「儲かる事業なら借りられる。儲からない事業は借りられない」といった、当たり前のことを説教(?)されているのではないのが最高に愉快でした。

儲かっていない事業者でも借りるためのアプローチが実践的に解説されているのが良かったんです。そういう意味で「非常識」であり「魔法」ですよね。タイトルに偽りなしです!

ただ、私の周りでも、よくある誤解が、「国金に駆け込めば、最後はいくらかでも貸してもらえる」という甘い考えです。私の、そんな甘い考えは、根本からひっくり返されてしまいました。

借り入れのマニュアル本を読んでいたはずが、最後まで読み終わると、経営に対する考え方も大きく変わってしまったので、もう本当に驚かされました。

渡辺先生と奥村先生が実体験に基づき、経営者の肌感覚を知りぬいた上で、本物のノウハウを余すことなく解説された真剣さが痛いほど伝わってきました。机の前で、書類だけ書いてるようなコンサルタントには絶対にわからない魂がこもっていますね。

結局、全てが経験に裏打ちされているので記述に重みがあるんだと思いました。面白かったのが、借りられなかった事例(つまり失敗談)。いろいろ試されたんだなーと思いました。

「創業支援融資」を満額

日本建築模型振興会 新堀 正則 様

渡邉先生、お久しぶりです。

日本建築模型振興会の新堀でございます。

国金での融資を「実績が無い」という理由で「創業支援融資」を断られた新堀です。

本日、地元の鎌ヶ谷市から連絡があり、鎌ヶ谷市の「創業支援融資」を満額受けられることになりました。

保証人、担保なしで実質の年率0.8%です。

最初からここに申し込めばよかったと思うところですが、なんといっても先生にアドバイスいただいた計画書や考え方のお蔭でした。

提出した資料が かなり評価されたようです。

先生にアドバイスいただけなければ、100%、ここも玉砕だったはずです。

失敗から学ぶものは大きいです。勉強になりました。

ありがとうございます。

私は、実はこの融資も絶たれることを想定して次の矢を放っていました。

(中略)

まずは先生にご報告いたします。本当にありがとうございました。

※新堀様は国金の面談では断られたものの、当マニュアルと作成した事業計画や資料を活かし、市の創業融資を申込み、見事希望額満額の超低利融資を実現されました。

無事満額の1000万

I 様

私は既に事業を営んでおりますが、「失敗しない!国民生活金融公庫活用術~実践レポート~」を参考にさせて頂き借入の申し込みをしてみました。

個人で開業し2年で法人化、その後約2年がたとうとしています。

通信事業・建設業・飲食業他複数の事業をしておりますが、以前両親が事業をしており失敗し、現在は私の会社で仕事をしております。

また建設業の方では、公共事業も請負うようになり仕事は増えてきましたが、工事代金の半分以上が検査終了40日後に支払の為、どうしても運転資金が必要でした。

既に取引のある金融機関では、現在3口で2800万(借入当初)の借入をしており、決算を3ヶ月後に控えている現在、収支がマイナス800万程で前期も大幅な赤字、私から会社への貸付も500万程度あり、どう考えても公庫での借入は非常に厳しい状況でした。

ただ公庫の実践レポートを拝見して、いかにアピールするかを考え、面接の際に求められた書類以外に、決算までにある工事予定合計1800万程度の契約書、そして今年度の部門・取引先別の売上予想と部門別・科目別の経費予想の一覧表を作成し、公庫の面接に望みました。

担当者の方から、面接日及び後日の電話連絡の際は、非常に厳しく、予断を許さない状況で希望額が出せるかどうかわかりませんが、金額に関しては一任してくださいとの事でした。

結果、3月22日申し込み⇒3月29日面接⇒4月19日決定⇒借入申込書提出後4月24日実行という事で、無事満額の1000万を明日手にする事となりました。

メールや実践レポートを読ませて頂き、非常に勉強になりました。

こういう出会いが無ければ、今の状況では借入は不可能だったと思いますので、非常に感謝しております。

今後もいろいろな情報の配信を楽しみにしております。

小資本で独立起業する人の必読書

茅ヶ崎方式大阪南森町校 News英語サロン 秦野 彰子 様

私がそもそも「国民生活金融公庫」というものの存在を知ったのは、このマニュアルの監修者でもある行政書士の渡邉徳人さんを通じてです。

ご自身のブログの中で、行政書士事務所の開業にあたって「国金を利用する」ことの重要性を力説されていたのが印象的でした。

自宅以外に事務所を借りたり、会社を設立したりする場合、資金は民間の銀行から調達するものそんなふうに漠然と思い込んでいた私には、「国金」の存在は実に新鮮だったのです。

現在、個人でごく小規模な英語教室を運営している私は、自己資金で一応やっていける状態ではあります。ですが、今後、事業規模を広げようと思ったとき、先行投資をするためのまとまった金額が必要になってくる可能性は否めません。

そのときにどうやって資金をまかなうか・・・この問題を解決する上で、国金を活用する道があるというのはとても有益な情報でした。

今回、その渡邉さんのご紹介で、奥村佳史先生の書かれた国金マニュアルを手にしてみて、目からウロコが落ちる思いでした。

渡邉さんが、なぜ国金の利用を強調されていたのかがよくわかりました。このマニュアルはまさに、小資本で独立起業する人の必読書といってもよいでしょう。

というのも、そのような人たちの多くは、開業にあたって資金を借り入れる必要があり、国金を利用することで多大な恩恵を受けると思うからです。

国金へ足を運べば、自分が用意したお金と同額くらいであれば、比較的簡単に融資してくれると書かれています。

しかも、長期間・低金利での借り入れガ可能というのが非常にありがたいです。

ただし、それなりの資金を準備すれば誰でも簡単に借りられるのか、というと(もしそうなら、こんなマニュアルは不要、ということになってしまいますね)やはり、融資を受けるためのコツというのが存在するのです。

この国金マニュアルでは、開業前の事業計画の必要性を説くなど、そのあたりの戦略が明快に解説されています。

単に、儲かりそうな事業かどうかで融資の可否が決まるのではない、というところも、起業を志す人にとっては心強い限りです。

具体的な実例をあげて説明されているので、内容が自然に頭に入ってきます。国金の活用術に関しては、もうこれ一冊読めば、あとはいらないのではないでしょうか。

このマニュアルを早めに入手できたことで、すでに心の余裕が生まれたような気がします。近い将来、資金の借り入れが必要になった折に、必ず大活躍してくれることでしょう。

経営者として当たり前の事の重要さに改めて気付かされました。

有限会社 CREATIVE-BRAIN

代表取締役 寺澤 和徳 様

今回 「即効資金調達!国民生活金融公庫から借りる極意」を読み、まずは日頃から経営の計画をしかっりと立て、計画を愚直に実行に移すという経営者として当たり前の事の重要さに改めて気付かされました。

最小の費用で最大の利益をあげる、それはどこの会社も同じであると思います。

最小の費用とはお金を使わない事ではなく、必要な費用をキチンと割り出し、効率良く使い計画通りの利益を上げる。

マニュアルを読み資金調達だけでなく、経営においてとても大事な事も教えて頂きました。

今までは借り入れという手段は頭に無かったのですが、その理由の一つは難しく思えて知らずの内に自分から遠ざけていました。

ですがこのマニュアルは本当に解りやすく、何より親しみやすいと言うか、身近な言葉で書かれているため、100ページを超える内容も気がつけば読みきれてしまい、しかも自然に重要な部分が頭に残っていました。

資金調達の方法を知っているのと、資金調達をする際に必要な情報を知っているのでは気持ちの余裕も違います。

そして気持ちの余裕は日々の経営にも影響してくるので、その時点で明らかに差がある事を知るべきだと思います。

これから必要になる場面は必ずあります、事前にこのマニュアルを読む事が出来た事それだけで一つの財産となりました。

1000万円満額で融資いただけました!

Y 様

行政書士法人WITHNESS 渡邉様

以前、無料相談を利用させていただきましたYと申します。

相談だけしておいて、 結果報告もしないのは社会的道徳心にかけると思いまして、 メールさせていただきました。

お忙しいと思いますので、時間のある時にでも見ていただければと思います。

結果から申し上げますと、1000万円満額で融資いただけました!

難しいと思っていたので、喜びもひとしおです。 渡邉様、本当にありがとうございました。心から感謝いたします。

制度は、「新規開業資金」というもので、先方のアドバイスもあり、さらに「新店を出店する時とかに使える制度」を利用した事により、金利も基準利率よりも低い、特利が適用されました。

銀行の融資から比較すると、金利で1%程度減、保証料が不要という事で、出店計画が1ヶ月遅れたものの、 大きなメリットとなりました。

何が良かったか自己分析が難しいですが・・・

・渡邉様のアドバイス通り、保証協会の事は敢えて告げなかった。

・きっちりとした事業計画の説明ができた。

・経費は高め、売上予測は低めで利益の出る計画が評価された。

点かと思います。

以上、ご報告です。

「ありがとうございました」の感謝の言葉しかできませんが、 本当に、心からお礼申し上げます。ありがとうございました。

国金(日本政策金融公庫)を知らなかった自分はすごく損をしていた

出張専門 まごころ鍼灸マッサージ

深澤 弘毅(ふかさわ こうき) 様

「まるで活字版ナニワ金融道!

めっちゃ分かりやすい解説で頭にドンドン入ってきます!」

体験から書かれているので、読むにつれて国民生活金融公庫(以下、国金)のイメージがはっきりと掴めました。

これから起業する人には必須の知識ではないでしょうか?

こういったことは中学で教えるべきです!!

また、今まで国金を知らなかった自分はすごく損をしていたことに気づいて、悔しい限りです。

皆さんは私と同じ轍を踏まぬよう、ぜひこのマニュアルの一読を強く勧めます。」

※深澤さんはマニュアルに書きこみをされてまで勉強している、との嬉しいコメントを写真つきで頂きました。

『出張専門 まごころ鍼灸マッサージ』

〒814-0113 福岡市城南区田島5-1-45 コーポ松風1号

TEL&FAX:092-861-0152

所有免許と資格:鍼師 / 灸師 / あん摩マッサージ指圧師 / 爪切り屋 / メディカルフットケアJF協会 フットケアワーカー /

今回の融資申請を一人で対応していたらと思うと・・・ぞっとします。

株式会社ビズアップ 津久井 様

正直に申し上げます。渡邉先生様様です。これは冗談抜きです!

右も左もわからなかった私が250万もの融資を受けられたのは先生なくしてはありえないことです。

大げさな感じがするかもしれませんが、私はひとりで今回のことを対応していたら・・・と考えるとぞっとします。

これは私の考えですが、デザインはデザインのプロ、つまりデザイナーに頼むべきだし、融資に関しては融資のプロである先生方にお願いするのが一番早くて正確で安心で安全だと思います。

特に『融資』とか『国民生活金融公庫』とか『信用保証協会』とか聞くと、たいていの人は高い壁を感じると思います。

「自分でできるだろうか」と考えるのではないでしょうか。少なくとも私はそうでした。

渡邉先生にはそういう私の気持ちの部分も汲み取っていただいて指導いただけたと感じております。

ありがとうございました!

※津久井様は日本政策金融公庫からの融資のみならず、都の創業融資を申込み、こちらも見事希望額満額の300万円の低金利融資を実現されました。2009年5月現在では、逆に先方の方から借りてくれと頼まれる立場になりました。

相手(日本政策金融公庫側)を熟知することによって、その戦法が明確になる

有限会社H・Sコンサルティング 代表取締役

廣畑行政法務事務所 所長

行政書士 廣畑 信二 様

国金(日本政策金融公庫)マニュアル読ませていただきました。

正直言って、国金についてこれだけ体系立てて、分かり易く説明されているものは、私も見たことがありません。

読ませていただいて、あらためて私のホームページ等に訪問されるお客様にも自信を持ってお勧めできる商材であると確信しました。

相手(国金側)を熟知することによって、その戦法が明確になるのですが、 どうも今まで国金側がどのように判断しているのかを迷うところがありました。

このマニュアルは、この迷いも払拭してくれました。

例を言えば、国金側が出している「開業計画書」…この開業計画書の各項目を埋めるだけどOKなのか?ということ。

今までの経験上で、「これでは不足です!」とお客様にはご紹介していたのですが、本当にダメなのかどうか?ということ。

カードローンなどの借り入れ情報が、国金側に洩れているのかどうか? ということ。これなどは、情報が洩れている可能性が高いと誤解していました。

より有利な融資を受けるためには、どのようにしたらいいのか?

商工会議所のことは知っていたのですが、生活衛生同業組合については あまりよく知りませんでした。

その他諸々、国金側がどういう視点から融資先を決定しているのかが よく分かりました。 この度は、本当に有難う御座いました。 今後とも何卒宜しくお願い致します。

債務超過でも借りれました。

福岡県 T 様

渡邊先生へ

国民生活金融公庫(日本政策金融公庫)の借入れ500万が成功しました。

26日実行になります。本当に夢のようです。

マニュアルの通り、これから受注の確実な工事高の明細と今現在工事中の仕掛工事の請書と工程表・資金繰表をもって1時間半の面接に必死で頑張りました。

担当の方が課長さんで、大変ベテランの方だったので一生懸命聞いてくださり、今回の決算書が債務超過であった為、点数がものすごい悪いと言われましたが、なんとか頑張ってみましょうと言ってくださり、借入の契約書が届いた時は涙が出ました。

本当に渡邊先生に出合えてよかったと感謝しております。又早く行くようにメール戴きありがとうございました。

社長からもお礼のメールをすぐ入れるよう言われました。本当に有難うございました。

これからもよろしくお願いいたします。

本当に長きに渡ってご丁寧なアドバイスや励まし、情報等をありがとうございました。

東京都 K 様

渡邉様へ

いつもお世話になっております。

最終結果がでました。

個人ローンで6400万円です。満額希望通りでました。

今、金融期間が厳しい時でしたので、本当に最後まで心配しましたがやっと審査が通りました。

本当に渡邉先生のアドバイスのおかげです。

重ねて御礼申しあげます。ありがとうございました。

今までは融資を受けることで頭が一杯でしたが、これからも、いろいろ大変そうです。

(中略)

とにかく、今回のことでは渡邉先生の著書に出会わなければ融資を受けようと考えることも、また半年間、金融の勉強をすることもありえませんでした。

そして、先生にお会いできなければ、融資を受けることは絶対できなかったです。

現在の金融情勢を考えた時に、6400万円ものお金をよく私のようなものに融資してくれたと驚いています。

これからも、何かありましたら宜しくお願い申しあげます。

お忙しいと思いますが、お体をご自愛してくださいませ。

追伸:本当にありがとうございました。そしてお世話になりました。

自己資金が少なく、不安でしたが無事借りれました。

熊本県 田端 様

渡邉先生

この度は非常にお世話になりました。昨日、国金から希望額満額の500万円の融資O.Kの連絡が来ていました。

先生に頂いたマニュアルとアドバイス・書類のお陰です。

そもそも、新創業融資の場合、自己資金が半分以上必要とのことで、私自身あきらめかけていました。

どんなにかき集めても、自己資金は100万円が精一杯だったからです。

しかし、先生のアドバイスをもとに、計画書を作成して頂き面談に臨んだ所、面談の感触は良かったので、「これはもしかすると・・・」と思っていました。

自己資金がなくても、出資を募ることができれば融資は実現するんですね。

結局自己資金の5倍の希望額満額を調達することができ、念願の自動車屋を始める事ができます。

簡単にあきらめては駄目なんですね。今回は非常に勉強になりました。

本当にありがとうございました。

この借入の成功は相談をしたことにありました。

北海道 M 様

奥村先生

こちら北海道は白一色の雪の世界です。おかげさまで国金の融資が決まりました。

500万の申し込みで満額でです。

この借り入れの成功は奥村先生に相談した事にありました。メールの返信に「○○○○○○○○○○」この一言が私の支えでした。

不安ばかりでした、自己資金がない(かき集め150万で申請)、2年前に○○○○○、この時2冊の本が役に立ちました。

申込書には嘘は書きません、面接のときも嘘は言いません、でも面接の時、

(・・・中略・・・)

国金の方はとても親切でした。皆さんのおかげで夢に向かって進める事を感謝しております。本当に有難うございました。

安易に金利の高い融資を安易に受けようとせずに済みました。

東京都 B 様

渡邉先生へ

ご無沙汰しております。

事務所は既に、駅前に移動し、自宅もやっと決まりました。倉庫用にも安いアパートも借りられました。

いろいろ大変でしたが、最終的にはベストな条件で全てが決まり、本当に感謝をしています。

国金の500万円の融資も、今日電話があり、満額受けられることになりました。

新築の確認申請がおりてから送金ということです。今週中には確認申請がおりる予定です。

前回も年商の割りに融資額が多きかったことで、事業の将来性等はとても評価してくださっていたようです。

今回は法人一期も終わったいましたし、先生のご指導どおりで正々堂々とお話をしました。

担当の方は、「前向きにがんばります」と言っていただきましたので、期待をしておりました。

金融機関の情勢が厳しいなかでしたが、すべて希望通りに進み本当に夢のようです。

今までの苦労がすべて報われました。一時期、金利の高い融資を安易に受けようととした時にも止めてくださり、感謝しております。ほんとうに軽率なことをしないですみ、ありがとうございました。

今は住居の引っ越してぐちゃぐちゃの状態ですが、またあらためてご報告させていただきます。

取り急ぎご報告まで

よくあるご質問

よくあるご質問一覧

現在国民生活金融公庫は「日本政策金融公庫」となったと思いますが、当マニュアルは対応可能ですか?

今すぐ融資申請をするというわけではないのですが、購入しておく意味はありますか?

- 現在国民生活金融公庫は「日本政策金融公庫」となったと思いますが、当マニュアルは対応可能ですか?

はい、もちろん対応可能です。

日本政策金融公庫の国民生活事業部は、審査基準や手続き関係に関してかつての国民生活金融公庫をそのまま引き継いでおります。当マニュアルを活用して融資実行に成功された方も、2009年5月現在でも多数いらっしゃいますのでご安心下さい。

- 外国人ですが、借りられますか?

外国人でも永住されるのでしたら大丈夫!借りられます。

外国人が個人事業を営んでいるという理由で、断られることはありません。

ただし、短期間で帰国される場合には返済の予定が立ちませんので、融資を受けることはできません。

今後も引き続き日本に在住することが必要です。

- 今すぐ融資申請をするというわけではないのですが、購入しておく意味はありますか?

むしろ、そのような方にこそお勧め致します。

融資申請は、綿密な準備が必要になりますので、準備期間が長ければ長いほど実行確率を高める事ができます。

将来的に起業や融資をお考えの方にこそ、転ばぬ先の杖としてお手元に置いて頂きたいと思います。

- 会社ではなく個人事業ですが借りられますか?

個人事業でも大丈夫!借りられます。

国民生活金融公庫(日本政策金融公庫)は、会社だけでなく、個人事業者にも資金を貸してくれます。

融資を受けるために、わざわざ会社を設立する必要はありません。

※国金(日本政策金融公庫)は会社設立の為の費用や資本金としての融資は行いませんので、ご注意下さい。

- このマニュアルは、国民生活金融公庫(日本政策金融公庫)だけでなく、自治体の制度融資にも活用できますか?

はい、応用が可能です。

国民生活金融公庫(日本政策金融公庫)と自治体の行っている制度融資は同じ公的融資であり、審査基準も同レベルですので、当マニュアル付属特典の事業計画書例は参考になるでしょう。また、事業計画書雛形は転用も可能です。

実際に当マニュアルを利用し、制度融資を成功されたお客様もいらっしゃいます。

- クレジットカードでの支払いは可能ですか?

はい、可能です。

なお、クレジット決済のほか、銀行振込・郵便振替・コンビニ決済・BitCashにも対応しておりますので、お客様のご都合に合わせてご利用くださいませ。

- 商品到着までの時間はどれくらいかかりますか?

当商品はinfotopユーザーマイページよりダウンロードしていただくこととなります。代金決済完了後、ダウンロードいただけますので、無駄なお時間はかかりません。ご安心下さいませ。

最後に~私達の思い~

実は、国民生活金融公庫(日本政策金融公庫)はお金を貸したがっています。

国金(日本政策金融公庫)は、新規小企業の持つ悩みである「担保力が低い」「事業実績がない」等の問題で、民間金融機関からは借りられない実情を補完する役割として存在しています。つまり、小企業へ融資することこそ、国金の存在意義なのです。

ご存知の方も多いでしょうが、国金から事業者に「借りませんか?」という営業の電話もありますし、

「借りてもらえませんか?」という飛び込み訪問営業も行われています。

ところが、国金(日本政策金融公庫)にとっては、「貸せる事業者」がなかなか見つからないのです。

あなたは、儲かっている(或いは儲かりそうな)事業者が借りられると思っていますか?

答えはNOです。

実は、国金(日本政策金融公庫)にとって、事業者が儲かっているかどうかよりももっと関心のある審査事項があります。

それは、国民生活金融公庫(日本政策金融公庫)の貸し出しのルールを守っている事業者かどうか?

ということです。

ルールを理解している事業者こそが「貸せる事業者」です。

ルールを理解していない事業者は多くの場合「貸せない事業者」になってしまいます。

国金(日本政策金融公庫)内では融資できるかどうかを、支店内の決裁責任者が判断します。

この判断には、「合理的な融資判断だ」と言う裏付が必要です。

ところが、多くの事業者は、このことを理解しないまま、やみくもに国金(日本政策金融公庫)にお金を借りに行き、結果、玉砕します。

国金(日本政策金融公庫)の内部事情を理解して、それにあわせた融資申請をすれば、国金は比較的簡単にお金を貸してくれるのです。

我々は、これまでの経験・ノウハウを活かして今回マニュアルとして国民生活金融公庫(日本政策金融公庫)からの融資申請に関して体系的にまとまめしたが、ノウハウの限りを尽くして、誰にでも融資申請を成功させて欲しいと思っているわけではありません。

国民生活金金融公庫(日本政策金融公庫)の資本金は政府がその全額を出資しています。つまり、あなたの事業用に融資される資金は、国民が一生懸命働き納めた税金なのです。

中途半端な覚悟で開業される方や、一時しのぎの為の借入を考えているような方、明確な理念や事業計画を持っていない無計画な方には、本来貸すべきではないとさえ思っています。

ただ、ご自身の長年の経験や努力、事業にかける熱意、一般国民に有益な商品・サービスを持っているにもかかわらず、正しい融資申請の知識が無い為に夢をあきらめるような真似はして欲しくありません。

我々は公的融資支援コンサルタントとして、試行錯誤を繰り返しました。

数々の成功と失敗を経験しました。その全てをまとめたものが今回のマニュアルになっております。

熱意と努力で開業の準備を進めてこられたあなたがこのマニュアルを使い、ルールを理解し国金からの借り入れに無事成功し、更にはあなたの事業を飛躍的に伸ばしていかれることを心より願っています。

最後までお読み頂きましたあなた様へのプレゼント

最後までお読み頂いたあなた様へプレゼントとして、下記3つのレポートをお渡ししたいと思います。マニュアル「日本政策金融公庫から借りる極意」には返金保障がございません。まずは、下記無料レポートをご覧頂きご検討頂ければと思います。

失敗しない!国民生活金融公庫(日本政策金融公庫)活用実践レポート1

行政書士法人Withnessの代表渡邉が独立開業した際の事業計画書・面談のレポート・国民生活金融公庫(日本政策金融公庫)の活用法を完全無料で大公開!

Contents(A4 全30P)

- 新創業融資とは?

- 事業計画書

- 失敗事例

- 面談での実際のやりとり

- 自己資金と資本金の違い

- なぜ国金(日本政策金融公庫)を利用した方が良いのか?

失敗しない!国民生活金融公庫(日本政策金融公庫)活用実践レポート2

国民生活金融公庫(日本政策金融公庫)融資申請をお手伝いさせて頂いた行政書士の渡邉が、お客様に直接、「国民生活金融公庫融資(日本政策金融公庫融資)の実際」についてQ&A形式のインタビューをさせて頂きました。

あなた様の借入の際にご参考にして頂ける生の声のレポートです。

Contents(A4 全12P)

- 国民生活金融公庫(日本政策金融公庫)には多くの融資プランがありますが、今回利用したのはどの融資プランだったのでしょうか?

- 通帳は持参されましたか?また、通帳に関して特に国金の担当者から指摘された点、チェックされた点などございましたらお教えください。

- 自己資金や保証人に関しては何か尋ねられましたか?

- これまでの事業のご経験に関してはどのような事が尋ねられましたか?

- 新規開業者(個人)が借入する場合、事業計画書・借入申込書・見積もり書を求められると思うのですが、それ以外に持参した資料などはありますか?具体的にお教えください。

- 経費部分で特に聞かれたことなどはございませんでしたか?

- 面談の時間は何分程ありましたか?

- 事業自体は開始されてどのくらい経っていたのでしょうか?

- 面談後、担当者が事務所を見に来たと思うのですがその時の様子、チェックされたことや聞かれたことなどはありましたか?(具体的に)

12分でわかる!公的融資申請実践レポート

公的融資を高い確率で受けるための王道必勝法。

「独立起業時にいかに公的融資を上手に受けるか?」を、徹底的に解説。

年間400件以上の公的融資相談に対応している、公的融資申請の専門行政書士が、会社設立前に絶対に知っておきたい公的融資申請のTIPSを漏れなく、そして無駄なく公開しております。

Contents(A4 全30P)

- 第一章 心構え~公的融資を借りることは簡単ではない~

- 第二章 公的融資のポイント~公的融資を借りる為に必要なこと~

- 公的融資のポイント1 自己資金

- Q.自己資金ってどう証明するの?

- Q.タンス預金は自己資金として認められるのか?

- Q.サラ金から借りて、一時的に自己資金として見せることはできないのか?

- Q.親族からの資金を借りられる場合は自己資金として認められるの?

- Q.既に支出した創業費は自己資金として認められるの?

- Q.自己資金が無い場合にはどうすれば良いの?

- 公的融資のポイント2 不動産担保

- Q.不動産担保から借入がバレる場合があるのですか?

- Q.不動産以外に、動産を担保として提供することは不可能なのでしょうか?

- 公的融資のポイント3 連帯保証人

- 連帯保証人を頼む際の注意点

- 公的融資のポイント4 事業経験

- 公的融資のポイント5 借入希望金額

- 公的融資のポイント6 事業計画(事業計画書雛形付)

- 開業の目的・動機

- この事業の経験〔勤務先・経験年数・資格等〕

- 商品・サービスの詳細

- セールスポイント

- 予定販売先・仕入先

- 必要な資金と調達方法

- 今後の見通し(月平均)

- 売上高、売上原価、経費計算

- 支払利息

- 国民生活金融公庫への返済金額

- 公的融資のポイント1 自己資金

- 第三章 実績多数だからわかる、「公的融資こんな時どうする?」

- Q.国金(日本政策金融公庫)と制度融資は同時に利用できる!?

- Q.既に開業している事業者が融資申請の際に注意すべき点は?

- Q.知人に名義を貸しており、抵当権が設定されています・・

- Q.知人に名義を貸しており、抵当権が設定されています・・

- Q.アフィリエイトやドロップシッピングでも融資は受けられる?

- Q.事業譲受により独立開業したのですが融資がおりません・・

- 終わりに~公的融資利用の本当の魅力とは?~

どうやったらこれらのレポートがもらえますか?

※下記登録フォームより、メールアドレスをご登録後、自動返信メールが届きます。

そちらのメールからすぐに無料レポートをダウンロードすることができます。 フリーメールをご利用の方は、迷惑フォルダに振り分けられてしまう場合がございます。

万一、自動返信メールが届かない場合はお手数ですが迷惑フォルダのご確認をお願いいたします。

レポートのプレゼントにあたり、今後定期的に融資ニュースレター【日本政策金融公庫(国民生活金融公庫)活用術】を配信させて頂くことが条件になります。予めご了承下さい。(購読解除はいつでもできます。)

特定商取引法上の表示

| 販売元 | 行政書士法人WITHNESS(ウィズネス) |

|---|---|

| 販売者及び販売責任者 | 行政書士法人WITHNESS(ウィズネス) |

| 運営統括責任 | 渡邉徳人 |

| 所在地 | <行政書士法人WITHNESS(ウィズネス)> 熊本県熊本市新大江1丁目7-45 桜ビル新大江2階 |

| 連絡先 | 電話:096-283-6000(受付時間10時~18時) FAX:096-283-6001 E-mail:wtpartner@gmail.com お問い合わせはEメールにてお願いいたします。 |

| URL | http://www.kit-manual.com/kouko/ |

| お申し込み方法 | Webサイト上よりお申し込み(24時間受付) |

| 販売数量 | 制限なし |

| 商品代金以外の必要な料金 | ・銀行の場合は、金融機関振込手数料 ・郵便振替の場合は、郵便振替手数料 ・コンビニ決済の場合はコンビニ決済にかかる手数料 |

| 商品引渡し方法 | infotopユーザーマイページよりダウンロードください。 |

| 商品引渡し時期 | 代金決済完了後、14日以内にinfotopユーザーマイページよりダウンロードください。 |

| お支払い方法 | クレジットカード・銀行振込・郵便振替・コンビニ決済・BitCash |

| ソフトウェア動作環境 | 【対応OS】Microsoft Windows XP・Vista・7・8 / Mac OS 【CPU】IntelRPentiumRIII以上を推奨【メモリ】256MB以上 【ハードディスク】500MB以上のハードディスク空き容量 ワード・エクセル共に2003、2007、2010、2013、365で動作確認済 |

| 返品・不良品について | 複製が可能な「書籍」に該当しますので、返品は受け付けておりません。 |

| 表現、及び商品に関する注意書き | 本商品に示された表現や再現性には個人差があり、必ずしも効果を保証したものではございません。 |

| 販売条件 | 特になし |

| 個人情報の保護 | 上部メニューの「個人情報保護方針」をお読み下さい |

| 免責事項 | 商品の性質上、当商品をご利用されていかなるトラブル・損害(間接損害・特別損害・結果的損害及び付随的損害等)が発生しても、当方では一切の責任を負えませんので、 予めご了承頂きますようお願いいたします。 |

資金調達で失敗しないための日本政策金融公庫活用術 All Rights Reserved.

資金調達で失敗しないための日本政策金融公庫活用術 All Rights Reserved.