無料メールマガジンのご案内:社会起業家必見!知らないと損する新公益法制度の基礎知識

新公益法人制度について全国トップクラスの実績を持つ専門家が共同配信。

一般社団・財団法人の設立から任意団体の法人化、公益認定、公益法人成りまで詳しく解説!

【共同配信】行政書士法人 WITHNESS | 行政書士 齋藤史洋事務所 | MOYORIC 行政書士合同事務所

公益認定取得・公益法人化のノウハウの情報 / 非営利法人どれを選べばいい? / 公益法人の税制優遇措置って?

など、公益法人制度に関するノウハウ満載のメールマガジンです。登録無料(解除はいつでも可能です)

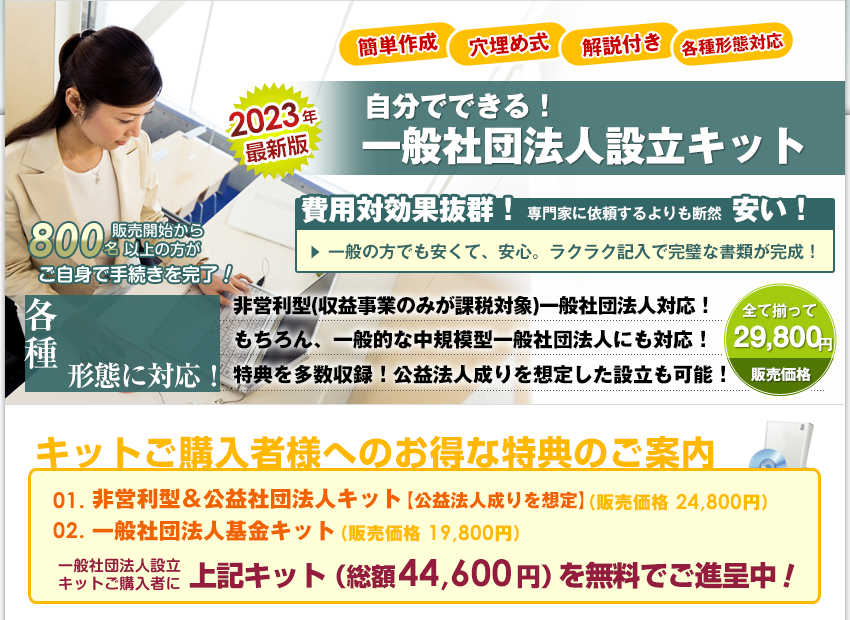

自分で出来る!一般社団法人設立キット。

こちらのマニュアルでは、一般社団法人の中でも、下記のような形態の一般社団法人設立手続きに対応しております。

- 定款例1 簡略普通法人(全所得に対して課税)一般社団法人

理事1名(理事会・監事・会計監査人・基金は非設置) - 定款例2 小規模普通法人(全所得に対して課税)一般社団法人

理事複数・監事・基金設置(理事会・会計監査人は非設置) - 定款例3 小規模非営利型①(収益事業から生じた所得に対してのみ課税)一般社団法

理事複数・監事・基金設置(理事会・会計監査人は非設置) - 定款例4 小規模非営利型②(収益事業から生じた所得に対してのみ課税)一般社団法人

理事複数(理事会・監事・基金・会計監査人は非設置) - 定款例5 中規模非営利型(収益事業から生じた所得に対してのみ課税)一般社団法人

理事会・監事・基金設置(会計監査人非設置) - 定款例6 大規模非営利型(収益事業から生じた所得に対してのみ課税)一般社団法人

代議員制採用・理事会・監事・基金設置(会計監査人非設置)

※会員数が多く代議員制を採用したい大規模な団体向け。 - 定款例7 大規模普通法人(全所得に対して課税)一般社団法人

理事会・監事・会計監査人・基金設置

※会計監査人設置する大規模団体向け。

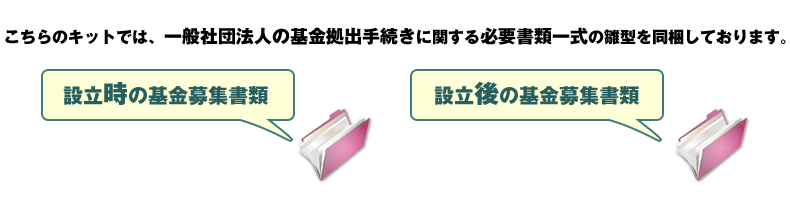

上記の手続きに必要な書類一式の雛型を同梱しております。

<当キットに含まれる定款例のご利用方法について>

上記定款例の中で、ご希望のタイプに最も近い定款例を選択の上で、書式をご利用ください。ご利用の際に、加筆したい条項・不要な条項がある場合は、適宜、加筆・削除してご利用ください。

条項の加筆・削除については定款の認証を依頼する管轄の公証役場の担当公証人にご相談の上で、公証人の指示に従ってください。定款を認証するか否かの判断権限は公証役場の公証人にあります。

<基金による資金調達について>

基金による資金調達を行いたい状況になった場合に速やかに基金が募集できるように、上記の定款例においては基金に関する規定を予め盛り込んであるものもあります。

「当面は基金募集の予定がないけれど、将来的には基金による資金調達の可能性もあり得る」という団体様にも安心してご利用いただけます。

なお、定款に基金に関する規定が存在していても、基金による資金調達の必要性がない期間は、基金を募集する必要はありません。「基金の募集」は基金による資金調達が必要になった段階で必要に応じて行ってください。

「基金の募集による資金調達の可能性が将来的にも全くあり得ない」という団体様は、定款例から基金に関する条項を適宜削除して頂き、当キットをご利用ください。

書式は穴埋め式ワードファイルになっていますので、 マニュアルに従ってご入力頂くだけで、一般の方でも簡単に完璧な書類が完成します。安く簡単に手続きを終えたいとお考えの方は是非ご活用下さい。

これまで一般の方400名以上がご購入されましたが、皆様ご自身の力のみで手続きを完了されており、手続きが終わらなかったお客様は一人もいらっしゃいませんので、どうぞご安心ください。

お願い

当一般社団法人設立キットは、基本的にご自身にて書類の作成・お手続きを行って頂く為のサービスです。ご自身で書類作成及び手続きを行って頂くことで、低価格販売を実現できております。マニュアルに記載してある内容のご質問や、書類のチェック依頼はご遠慮頂くようお願い致します。

動画紹介

非営利型一般社団法人って何ですか?

一般社団法人の場合、税務上は下記2通りのグループに分かれます。

- 非営利型一般社団法人

- 上記以外の一般社団法人

前者の場合には、収益事業にのみ課税され、寄付金等の非営利事業に対しては非課税となりますので、税務上のメリットが大きいと言えます。

一方、後者の場合には全所得課税となりますので、株式会社等の営利法人と何ら変わらない課税方式を採用されます。

収益事業とは? 収益事業は34業種!

新公益法人制度においては、下記34種類を課税対象となる収益事業として定められております。

物品販売業/不動産販売業/金銭貸付業/物品貸付業/不動産貸付業/製造業/通信業/運送業/倉庫業/請負業/印刷業/出版業/写真業/席貸業/旅館業/料理店業他/周旋業/代理業/仲立業/問屋業/鉱業/土石採取業/浴場業/理容業/美容業/興行業/遊戯所業/遊覧所業/医療保険業/技芸教授業/駐車場業/信用保証業/無体財産権提供/労働者派遣業

収益事業以外の事業にはどんなものがありますか?

非営利型一般社団法人は、法人税法に定められている収益事業のみに課税されます。つまり、上記34種類の事業以外によって生じた所得には課税されないと言うことになります。

一般社団法人の設立をご検討されている方の中には、

- 有料のセミナー、講習会、講演、研修会等(技芸教授業)

- 出版物等の有料販売(出版業)

- 寄付の対価としての広告の請負(請負業)

などの事業を行う方が多く見受けられますが、こちらは収益事業に該当します。

では、逆にどんな事業が収益事業に該当しないのかをご説明いたします。

次の項目などは収益事業にはならないとされています。

- 寄付の受け入れ(寄付金)

- 会員からの会費、入会金

寄付は、寄付をする人からすれば、一方的な金銭の支出でありサービスなどの対価を受けるわけではないので非課税。会費についてもこれと同じ考えで、その一般社団法人を開設、維持、運営するために会員が支払うものは非課税。

つまり、サービスなどの対価を受けない寄付、会費などは原則として非課税になります。

名目的な寄付・会費等で、実際にはその対価としてサービスや商材など対価の支給が行われる場合は、収益事業に該当する可能性が高く、注意が必要になります。

サービスを利用するために会員が支払う会費・入会金は、収益事業に該当すると考えられています。

なお、一般社団法人等の非営利団体に多く見受けられる、次のような場合も収益事業に該当し、課税の対象となる場合があります。

- 寄付者が寄付をする対価として、一般社団法人が発行する機関紙などにその寄付者の広告を掲載する場合

※非営利型一般社団法人が行う事業については、収益事業に該当するか否かを税務署が事業の実態を見て判断しますので、ご注意ください。

非営利型一般社団法人になるにはどうするの?

税務上のメリットがある非営利一般社団法人となる為には、下記の要件を満たす必要があります。

- 主たる事業として収益事業を行わないこと

- 剰余金を分配しない旨の定めが定款にあること

- 解散時の残余財産を国もしくは地方公共団体又は公益社団法人等に帰属する定めを定款に置くこと

- 理事に、三親等以内の親族が3分の1を超えて含まれてはいけないという理事の親族制限に違反しないこと

- 過去に定款違反がないこと

※当一般社団法人設立キットは上記すべて対応済です。

【非営利型法人に関するよくあるご質問】

Q.非営利型の一般社団法人を設立したい場合、このキットを購入した後、どの定款の形書式を使用すればいいでしょうか?

理事会を設置するかどうか、一般社団法人設立直後から公益社団法人(公益認定)を目指すかどうかによって、ご利用頂く書式が異なります。状況に応じて以下のフォルダに含まれる定款の書式をご利用ください。

●理事会を設置しない場合

一般社団法人設立キット>書類雛形(WORD&EXCEL)フォルダ>定款例フォルダ>定款例3:小規模非営利型①、又は定款例4:小規模非営利型②

●理事会を設置する場合

一般社団法人設立キット>書類雛形(WORD&EXCEL)フォルダ>定款例フォルダ>定款例5:中規模非営利型、又は定款例6:大規模非営利型

●一般社団法人設立直後から公益社団法人を目指す場合(公益認定法の規制を含めた定款を作成したい場合)

非営利型&公益社団法人キット >公益認定申請マニュアル フォルダ>02 公益認定申請用定款(ひな型)

なお、定款の記載内容については、公証役場によって判断が異なります。定款の作成に際しては、利用される公証役場に相談した上で、公証役場の指示に従って適宜修正してください。

Q.役員の報酬は、社員総会の決議で定めなければいけないのでしょうか?

理事の報酬(報酬・賞与その他の職務執行の対価として法人から受ける財産上の利益)は、定款若しくは社員総会の決議によって定めます。

定款または社員総会の決議においては理事が1名の場合も複数名の場合も、理事全員に対する総額(上限)のみを定めればOKです。

なお、理事が複数の場合の具体的な配分は理事会の決議や特定の理事の決定に一任することも可能です。一般的には、定款に直接記載する方法は取らず、社員総会の決議で定めることが多いです。

下記法令も参考にしてください。

参考:一般社団法人及び一般財団法人に関する法律

(理事の報酬等)

第八十九条 理事の報酬等(報酬、賞与その他の職務執行の対価として一般社団法人等から受ける財産上の利益をいう。以下同じ。)は、定款にその額を定めていないときは、社員総会の決議によって定める。

(監事の報酬等)

第百五条 監事の報酬等は、定款にその額を定めていないときは、社員総会の決議によって定める。

Q.非営利型の一般社団法人を設立したい場合、役員の報酬は無報酬でなければならないのでしょうか?

非営利型法人であるための要件としては、役員が無報酬であることまでは求められていません。

役員に報酬を払っても差し支えありません。

ただし、非営利型法人に該当するどうかの最終的な判断は、定款の記載だけでなく、法人の実態を見て税務当局が判断します。

非営利型法人を設立予定の団体様は、管轄の税務署に相談して、設立予定の団体が税法上の非営利型法人の要件を満たしているか確認されることをお勧めします。

Q.「剰余金の分配を行うことができない。」に、有償ボランティアへの報酬は該当するのか。

いえ、該当しません。

有償ボランティアは従業員と言う立ち位置になろうかと思いますが、従業員への給与は法人としての損金に該当します。

剰余金の分配を行うことが出来ないとは、株式会社で言うところの配当分配に該当します。

尚、公益社団法人の場合には使用人に対しても特別の利益を与えることができないのでご注意ください。

Q.理事会、監事、会計監査人の設置は、事業が軌道に乗り出してからの設置も可能か。

はい、可能です。

ただし、各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下であることが非営利型法人の要件となっておりますので、当初の時点で理事が最低でも3名は必要となります。

Q.事業が非課税の対象になるかどうかは、定款認証で判明するのか。

いえ、あくまでも事業実態で判定します。定款が非営利型のものになっているのは単なる前提条件です。

Q.自分達では非課税と認識している事業が、決算時になって課税対象と判明することを防ぐためにはどのような方法があるか。

税務当局と随時折衝しながら法人運営をしていくことが唯一の方法と言えます。

弊社のお客様のほとんどは公益税務に精通した税理士を顧問にし、毎月の実態チェックと当局との折衝を経ながら運営して行っております。

以下のページから公益法人税務に精通した専門家の紹介も行っておりますのでご参照下さいませ。

【その他、一般社団法人の設立手続き全般に関するよくあるご質問】

Q.事前に準備しておくべき書類は何ですか?

社員や役員に就任する人の印鑑証明書を準備してください。

一般社団法人を設立する人を「社員」といいますが、社員になる人の印鑑証明書(発行から3ヶ月以内のもの)が必要です。社員の印鑑証明書は公証役場に提出します。

また、理事に就任する人の印鑑証明書は法務局へ登記申請を行う際に提出します。代表理事に就任する人の印鑑証明書は発行から3ヶ月以内のものが必要です。

理事会を設置する法人であれば、代表理事以外の理事や監事は印鑑証明書ではなく本人確認証明書(住民票や免許証のコピー等)でも問題ありません。

Q.一般社団法人は株式会社と同じ会計処理になりますか?

一般社団法人の会計処理は、株式会社とは異なる部分があります。

一般社団法人は、非収益事業(非営利事業)と収益事業の両方を営むことができます。そのため「公益法人会計基準」、「企業会計基準」の2つの会計基準が考えられます。

また、税務上非営利型の法人であれば、原則非課税になり収益事業に対してのみ課税されます。

一般社団法人の会計、税務申告については特殊性がありますので、専門の税理士さんへご相談されることをお勧めいたします。

ご希望があれば、弊所の提携先紹介会社より税理士の方をご紹介することもできます。

Q.一般社団法人名義の銀行口座を開設できますか?

設立登記完了後に法人銀行口座を開設することができます。

口座を開設する銀行によって必要書類は多少異なりますが、設立後に発行される法人の「印鑑証明書」や「履歴事項全部証明書(登記簿謄本)」は絶対に必要になります。

ですので、設立登記完了後に法人銀行口座開設を申し込む流れとなります。

また、ここ数年法人銀行口座の審査が厳しくなってきていますので、思いの他、時間がかかることもあります。口座の開設で手間取ってしまうことのないように事前に口座開設予定の銀行窓口へ相談しておくほうが良いでしょう。

Q.一般社団法人は決算公告は必要ですか?

毎年の決算公告が必要です。

一般社団法人であっても決算公告が必要です。毎年の事業年度終了後3ヶ月以内に定時社員総会を開いて、社員総会で承認された計算書類(貸借対照表)を公告する義務があります。

公告の方法は、1.官報に掲載する方法、2.日刊新聞紙に掲載する方法、3.電子公告をする方法、4.主たる事務所の掲示板に掲示する方法のいずれかを定款で定めます。

4の主たる事務所の掲示板に掲示する方法であれば費用が掛かりませんので、この公告方法がよく採用されています。

Q.一般社団法人からNPO法人に移行できますか?

一般社団法人からNPO法人に移行することはできません。

逆にNPO法人から一般社団法人に移行することもできません。そのような制度がないためです。もし、一般社団法人からステップアップしてNPO法人になることを想定しているのであれば、初めからNPO法人で設立されることをお勧めいたします。

尚、新たにNPO法人を立ち上げて、一般社団法人の事業をNPO法人に事業譲渡することは可能です。事業譲渡した後の一般社団法人が不要であれば解散の手続きを行います。

Q.一般社団法人は社会保険に加入する必要はありますか?

一般社団法人は、法人ですので社会保険に加入する義務があります。

株式会社や一般社団法人などの「法人」は、社会保険の強制適用事業所です。任意ではなく強制加入ですので、理事などの役員は加入しなければなりません。

雇っている従業員の労働条件が社会保険の加入条件に当てはまるのであれば、従業員も加入させる必要があります。

Q.一般社団法人でお勧めの会計ソフトはありますか?

一般社団法人の会計基準に準拠している会計ソフトをお勧めします。

近年、ネットでは無料で使える会計ソフトが多くあります。収益も少なく、税務申告などもご自身で行うつもりであれば、こうした無料の会計ソフトを使うことも検討してもいいかと思います。

特にクラウド型の会計ソフトであれば、ネットバンキングやクレジットカードの利用明細を自動で会計ソフトに取り込むことができるなど、会計処理が自動化されているのが特徴です。また、法改正にも対応していますので、利用者側で対応する必要がありません。

クラウド型会計ソフトを使うことで、経理処理にかかる時間を大幅にカットすることができます。

顧問税理士さんを付けてしっかりと見てもらいたい場合は、会計ソフトを指定される場合もありますので、購入する前に税理士さんと相談しながら選ぶことが重要です。

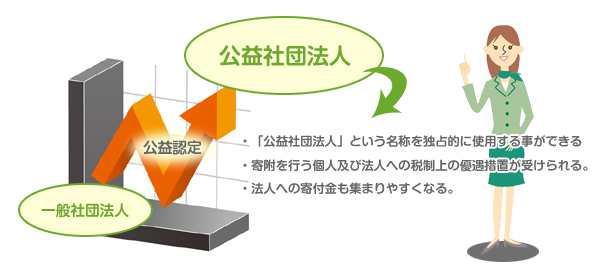

公益社団法人について【公益社団法人って何ですか?】

公益社団法人とは、一般社団法人のうち、公益事業を主たる目的としている法人で、申請により民間有識者から構成される委員会等で公益性を認定された社団法人のことです。

一般社団法人のワンランク上の社団法人と考えるとわかりやすいでしょう。

尚、この公益社団法人はいきなり公益認定を受けられるわけではなく、まず一般社団法人を設立し、次に公益認定の申請を行うことになります。(既存の公益法人に関しては、平成25年11月30日までに「公益社団法人」になる為の移行認定申請を行うか、又は公益性の認定を受けない「一般社団法人」への移行認可申請を行なう事ができます。)

行政庁より公益認定を受けると、「公益社団法人」という名称を独占的に使用する事ができ、公益社団法人へに対する寄附を行う個人及び法人への税制上の優遇措置が受けられます。従って、法人への寄付金も集まりやすくなると言えるでしょう。

公益社団法人になるにはどうするの?

公益社団法人を目指すには、まずは一般社団法人の設立を行う必要がありますが、その際の注意点をまとめてみました。

将来的に公益社団法人をお考えの方は、安易に一般社団法人設立手続きを行うのではなく、将来を見据えて機関設計や手続きを行いましょう。

公益性確保の観点

- 公益認定基準に適うこと → 公益認定基準とは?

- 公益事業を主たる目的とする

- 欠格事由*に該当しないこと

欠格事由*

- 暴力団員等が支配している法人

- 滞納処分終了後3年を経過しない法人

- 認定取消し後5年を経過しない法人

機関設計に関して

- 理事会設置(理事3名以上)

- 監事設置*

*公益社団法人を目指す場合には、監事は原則として税理士・公認会計士等の資格者か、経理の経験者である必要がありますのでご注意下さい。

→ こちらのサイト(公益法人税務ドットコム)で無料ご紹介も可能です。 - 会計監査人設置**

**収益又は費用及び損失の額が1,000億円以上、あるいは負債額50億円以上の大規模公益社団法人は、会計監査人の設置義務があります。

定款内の規定

- 剰余金を分配しない定めを置くこと

- 解散時の残余財産を国もしくは地方公共団体又は公益社団法人等に帰属する定めを定款に置くこと

- 理事会を置いており、理事や監事に関して三親等以内の親族や他の同一団体の密接な関係にある者が理事及び監事の3分の1を超えて含まれてはいけないという「特定の理事・監事の人数制限」を置くこと。

- 社員の資格の得喪や議決権に関して不当な条件をつけたり、不当に差別的な取扱をしないこと。

- 公益目的事業を行う為に不可欠な特定の財産があるときは、その旨並びにその維持及び処分の制限について、必要な事項を定款で定めていること。

※当一般社団法人設立キットは上記機関設計、定款内規定すべて対応済です。

免責事項

当一般社団法人設立キットは、税務上のメリットがあり、多くのお客様からご要望がある【非営利型一般社団法人】や【公益社団法人】を前提とした一般社団法人設立に対応した書式を同封しております。

しかしながら、実際に非営利型一般社団法人・公益社団法人として税務上のメリットを受けられるかどうかは、その一般社団法人の「実態」を見て判断されますので、ご注意ください。(非営利型社団法人や、公益社団法人用の定款、その他書類を作成すれば、そのまま税務上のメリットを享受できるとは限らないということです。)

社団法人の運営実態をきちんと整え、しっかりと税務上のメリットを享受したいという方には、公益法人税務に精通した税理士の紹介も行っておりますので、こちらを参考にされてください。→ 公益法人税務ドットコム

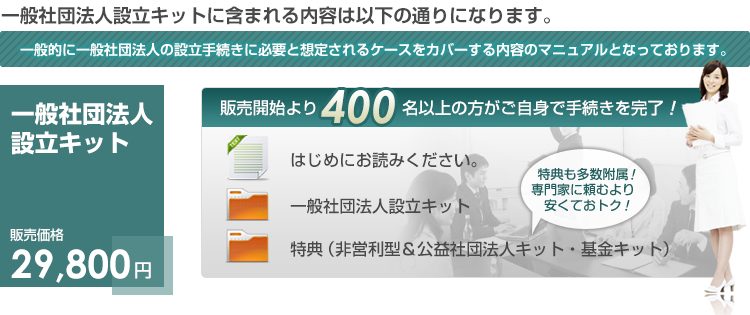

一般社団法人設立キットの内容

一般社団法人設立キット

| 一般社団法人設立フロー【PDF:19ページ】 | ||

| 書類作成マニュアル【PDF:9ページ】 | ||

| 定款作成マニュアル【PDF:11ページ】 | ||

| 一般社団法人設立基本事項記入フォーム【Word:3ページ】 | ||

| 書類雛形(WORD&EXCEL)フォルダ | 一般社団法人設立登記申請書【Word:1ページ】 | |

|---|---|---|

| 会計監査人就任承諾書【Word:1ページ】 | ||

| 監事就任承諾書【Word:1ページ】 | ||

| 設立時社員の決議書【Word:1ページ】 | ||

| 設立時代表理事選定決議書【Word:1ページ】 | ||

| 代表理事就任承諾書【Word:1ページ】 | ||

| 別紙【Word:2ページ】 | ||

| 理事就任承諾書【Word:1ページ】 | ||

| 印鑑届書【Excel:1シート】 | ||

| 定款例フォルダ | 定款例1:簡略普通法人【Word:4ページ】 | |

| 定款例2:小規模普通法人【Word:7ページ】 | ||

| 定款例3:小規模非営利型①【Word:8ページ】 | ||

| 定款例4:小規模非営利型②【Word:6ページ】 | ||

| 定款例5:中規模非営利型【Word:12ページ】 | ||

| 定款例6:大規模非営利型【Word:11ページ】 | ||

| 定款例7:大規模普通法人【Word:10ページ】 | ||

非営利型&公益社団法人キット内容

『非営利型&公益社団法人キット について』

- 新設の一般社団法人がどのようなプロセスで公益認定申請を目指せばいいのか?

- これまで実際に公益認定を取得した団体がどのようなプロセスで公益認定を取得したのか?

という疑問に対し、公益認定申請をサポートしてきた実務経験から得た実践論・実務論を中心に、なるべく専門用語を使わずに、わかりやすく解説しています。

その解説は、一般社団法人を設立して公益社団法人を目指すプロセスに始まり、公益認定申請・公益社団法人化のためにクリアすべき課題へと展開をしていきます。各論点を徐々に掘り下げていく形をとっているので、初めて公益認定に触れる方にも無理なくお読み頂ける内容です。

また、最新の公益法人会計に対応することへの重要性や、公益認定申請に過去の実績は必要なのか?等と言った実務経験を通してでしか知り得ないノウハウや知識も網羅。

充実の書式集も収録し、一般の方にも抵抗なく公益認定申請をしていただける内容となっております。

公益法人の移行用にも使えます!

新公益法人制度によって規定されている現行の公益法人(特例民法法人)の移行期間満了日は平成25年11月30日です!

※現行の公益法人(特例民法法人)は、上記期間までに公益社団法人又は一般社団法人への移行認可の申請をする必要があります。移行期間の満了の日までに移行の申請をしなかった法人、又は移行が認められなかった法人は移行期間の満了の日に解散したものとみなされますので注意が必要です。

当キットの定款書式は現行の公益法人が一般社団法人に移行する定款としても、公益社団法人に移行する定款としてもご利用いただけます。

| はじめにお読みください【PDF:3ページ】 | |

| 一般社団法人設立フロー【PDF:16ページ】 | |

| 公益認定申請マニュアル フォルダ | 01 公益認定申請実践マニュアル【PDF:18ページ】 |

|---|---|

| 02 公益認定申請用定款(ひな型)【Word:15ページ】 | |

| 03 公益認定申請用定款(作成マニュアル)【PDF:15ページ】 | |

| 申請書類ひな型 フォルダ | 01 一般社団法人設立登記申請書(ひな型)【Word:1ページ】 |

| 02 非営利型定款(ひな型)【Word:14ページ】 | |

| 03 設立時社員の決議書(ひな型)【Word:1ページ】 | |

| 04 理事就任承諾書(ひな型)【Word:1ページ】 | |

| 05 代表理事就任承諾書(ひな型)【Word:1ページ】 | |

| 06 監事就任承諾書(ひな型)【Word:1ページ】 | |

| 07 別紙(ひな型)【Text:1ファイル】 | |

| 08 印鑑届書(ひな型)【Excel:1シート】 | |

| 申請書類作成マニュアル フォルダ | 01 一般社団法人設立登記申請書(作成マニュアル)【PDF:1ページ】 |

| 02 非営利型定款(作成マニュアル【PDF:14ページ】) | |

| 03 設立時社員の決議書(作成マニュアル)【PDF:1ページ】 | |

| 04 理事就任承諾書(作成マニュアル)【PDF:1ページ】 | |

| 05 代表理事就任承諾書(作成マニュアル)【PDF:1ページ】 | |

| 06 監事就任承諾書(作成マニュアル)【PDF:1ページ】 | |

| 07 別紙(作成マニュアル)【PDF:2ページ】 | |

| 08 印鑑届書(作成マニュアル)【PDF:1ページ】 | |

非営利型&公益社団法人キットのご進呈にあたり

今回、一般社団設立キットをご購入いただいた方には、キャンペーン期間中に付き、「非営利型&公益社団法人キット」を無料でご進呈させていただいております。

非営利型&公益社団法人キットのみのご購入を希望される方は、24,800円にて別途販売いたしておりますので、ご入用の際はこちらのメールアドレス(wtpartner@gmail.com)からお気軽にお申し込みくださいませ。

基金とは

基金制度は、剰余金の分配を目的としないという一般社団法人の基本的性格を維持しつつ、その活動の原資となる資金を調達し、その財産的基礎の維持を図るための制度で、集めた金銭等の使途に法令上の制限はなく、一般社団法人の活動の原資として自由に活用することができます。

社員が基金の拠出者となることも可能ですし、社員が基金の拠出者にならないこともできます。

基金は原則としては出資金とは異なり、借入金(借金)のような性質を持っており、返還義務があります。ただし、基金を拠出した人がいつでも自由に返還請求をできるわけではありません。

基金を返還できるのは、ある事業年度終了時の貸借対照表上の純資産額が基金合計額を超える場合、その超過額を返還の限度として基金の返還が可能です。(ただし利息を付けることはできません。)

基金制度を取り入れるためには、その旨などを定款へ記載することが必要です。

基金については、株式会社における資本金のように価額を登記する必要はありません。

しかし、登記上はそれで問題なくとも、誰がいくら(いくら相当の物)を拠出したのかなど明らかにするため、募集の手続きには書面のやり取りをする必要があります。

基金キットよくある質問Q&A

Q.弊社団は基金を設置するにあたり、募集の「総額」を定めず、拠出金の払い込みの「期間又は期日」も定めない仕組みを検討しています。このような基金の設置は可能なのでしょうか?また、このような基金の設置に「基金キット」は使用できますか?

A.基金の募集に際しては、以下の通り、一般法人法132条の規定により「総額」や「期日又は期間」を定めなければなりません。

一般社団法人及び一般財団法人に関する法律(一般法人法)

第百三十二条 一般社団法人は、前条の募集をしようとするときは、その都度、次に掲げる事項(以下この款において「募集事項」という。)を定めなければならない。

一 募集に係る基金の総額

二 金銭以外の財産を拠出の目的とするときは、その旨並びに当該財産の内容及びその価額

三 基金の拠出に係る金銭の払込み又は前号の財産の給付の期日又はその期間

「総額」を設定せず、「期間」も設定しないのであれば、 御社団が導入を検討されている仕組みは、そもそも法律上の「基金」とは呼べないものです。

「基金」という制度は、一般法人法で仕組みが決まっています。

法律上の「基金」を設置したいのであれば、事業者が独自に基金の仕組みを考える余地はありません。

法律の定めに従って、法律の規定通り基金募集の手続きを進めるだけのことです。

このページで販売している「基金キット」は、法律の規定に沿った内容の書式です。

そのため、購入して頂いた後は書式に沿って「穴埋め」をして頂くだけです。

法律に定められた通り「基金」を設置したい社団様であれば、どの団体様でも「基金キット」を使用して頂けます。

一般社団法人基金キット内容

- はじめにお読み下さい【PDF:2ページ】

- 基金拠出書類作成マニュアル【PDF:15ページ】

- 社員総会議事録【Word:1ページ】

- 理事会議事録【Word:1ページ】

- 基金の募集事項等の通知について【Word:1ページ】

- 基金の募集事項等の通知について(設立時)【Word:2ページ】

- 基金引受申込書【Word:1ページ】

- 基金の割当ての決定について【Word:1ページ】

- 基金拠出契約書【Word:2ページ】

- 基金拠出契約書(総額引き受け時)【Word:2ページ】

一般社団法人基金キットのご進呈にあたり

今回、一般社団設立キットをご購入いただいた方には、キャンペーン期間中に付き、「一般社団法人基金キット」を無料でご進呈させていただいております。

一般社団法人基金キットのみのご購入を希望される方は、19,800円にて別途販売いたしておりますので、ご入用の際はこちらのメールアドレス(wtpartner@gmail.com)からお気軽にお申し込みくださいませ。

商品お届けまでの流れ

STEP01:お申し込み

- お申し込みフォームより「一般社団法人設立キット」の申し込み(お客様)

STEP02:お支払い

- 下記の方法によりお支払い頂けます。

クレジットカード、銀行振り込・郵便振替、コンビニ決済、BitCash(お客様)

| クレジットカード | |

| 銀行振込・郵便振替 | |

|

コンビニ決済 |

| BitCash |

STEP03:一般社団法人設立キットのお届け(納品)

- 代金決算完了後、14日以内にinfotopユーザーマイページよりダウンロードしてください。(お客様)

![]()

一般社団設立キットへの推薦のお言葉を頂きました

行政書士ひかりコンサルタント事務所 大石 丈浩

愛知県名古屋市で一般社団法人設立をメイン業務としております行政書士の大石と申します。

こちらの「一般社団法人設立キット」は、私ども専門家から見ても素晴らしい内容で、大変わかりやすく、どなたでも手順どおり進めていくだけで一般社団法人を設立していただけると思います。

また設立する法人の規模や組織によって、いくつかの書式がセットになっており、必要事項を埋めるだけの作業で、手間のかかる一般社団法人設立の必要書類を一から作成する必要がありません。

少しでも設立費用を抑えて一般社団法人を設立したい方には、大変お薦めの商品だと思います。

当マニュアル作成者のご紹介

当事務所では、新公益法人制度が開始した2008年12月より、一般社団法人設立業務を他の事務所に先駆けて取り組んでまいりました。

一言に一般社団法人と言っても、実に多くのケースがあり、大きなものでは、社員数十名の大規模な社団法人も設立し、書類に印鑑を集め回るのにも一苦労したものです。

今回、敷居の高いイメージである一般社団法人設立手続き書式とマニュアルをキットとしてまとめ、広く一般の方にも設立手続きを行って頂けるように準備しました。

手続きの難解さ、報酬の高さ等の理由からなかなか一般社団法人設立に踏み切れなかった方のお役に立てれば幸いです。

書類の作成に自信がない方や、専門家へのご依頼をお考えの方はこちらからどうぞ。

→ 一般社団法人設立ドットコム(運営:行政書士法人ウィズネス)

この度、「一般社団法人の設立費用をできる限り抑えたい」「設立に要する手間・時間をできる限り省きたい」というお客様のご要望にお応えするため当書式集を作成いたしました。

一般社団法人の設立手続きに関しては、株式会社や合同会社と違って制度ができて間もないということもあり、一般の方にはなじみのない書類が多くございます。

また、一般社団法人は設立して終わりではなく、いかにスムーズかつ適切な運営をしていけるかがポイントになります。法人の規模によっても作成すべき書類の内容も異なりますから、それに対応した書類の作成を行う必要があります。

当書式は、様々な規模の法人設立形態にも対応しております。安く、確実に設立を行いたいという方には、コストパフォーマンスに優れた書式集となっており、自信を持ってお勧めできる内容です。

書類の作成に自信がない方や、専門家へのご依頼をお考えの方はこちらからどうぞ。

→ 一般社団法人設立サービス.NET(運営:モヨリック行政書士合同事務所)

キット制作者によるFacebookページも更新中。いいねを押して最新情報をチェック!

特定商取引法上の表示

| 販売元 | 行政書士法人WITHNESS(ウィズネス) |

|---|---|

| 販売者及び販売責任者 | 行政書士法人WITHNESS(ウィズネス) |

| 運営統括責任 | 渡邉徳人 |

| 所在地 | <行政書士法人WITHNESS(ウィズネス)> 熊本県熊本市中央区新大江1丁目7-45 桜ビル新大江2階 |

| 連絡先 | 電話:096-283-6000(受付時間10時~18時) FAX:096-283-6001 E-mail:wtpartner@gmail.com お問い合わせはEメールにてお願いいたします。 |

| URL | http://www.kit-manual.com/shadan/ |

| お申し込み方法 | Webサイト上よりお申し込み(24時間受付) |

| 販売数量 | 制限なし |

| 商品代金以外の必要な料金 | ・銀行の場合は、金融機関振込手数料 ・郵便振替の場合は、郵便振替手数料 ・コンビニ決済の場合はコンビニ決済にかかる手数料 |

| 商品引渡し方法 | infotopユーザーマイページよりダウンロードください。 |

| 商品引渡し時期 | 代金決済完了後、14日以内にinfotopユーザーマイページよりダウンロードください。 |

| お支払い方法 | クレジットカード・銀行振込・郵便振替・コンビニ決済・BitCash |

| ソフトウェア動作環境 | 【対応OS】Microsoft Windows XP・Vista・7・8 / Mac OS 【CPU】IntelRPentiumRIII以上を推奨【メモリ】256MB以上 【ハードディスク】500MB以上のハードディスク空き容量 ワード・エクセル共に2003、2007、2010、2013、365で動作確認済 |

| 返品・不良品について | 複製が可能な「書籍」に該当しますので、返品は受け付けておりません。 |

| 表現、及び商品に関する注意書き | 各管轄法務局によっては、若干文言等の修正が入る場合がございます。(お手続きは問題なく完了しますので、どうぞご安心下さい。) |

| 販売条件 | 特になし |

| 個人情報の保護 | 上部メニューの「個人情報保護方針」をお読み下さい |

| 免責事項 | 商品の性質上、当商品をご利用されていかなるトラブル・損害(間接損害・特別損害・結果的損害及び付随的損害等)が発生しても、当方では一切の責任を負えませんので、 予めご了承頂きますようお願いいたします。 |

![]()

無料メールマガジンのご案内:社会起業家必見!知らないと損する新公益法制度の基礎知識

新公益法人制度について全国トップクラスの実績を持つ専門家が共同配信。

一般社団・財団法人の設立から任意団体の法人化、公益認定、公益法人成りまで詳しく解説!

【共同配信】行政書士法人 WITHNESS | 行政書士 齋藤史洋事務所 | MOYORIC 行政書士合同事務所

公益認定取得・公益法人化のノウハウの情報 / 非営利法人どれを選べばいい? / 公益法人の税制優遇措置って?

など、公益法人制度に関するノウハウ満載のメールマガジンです。登録無料(解除はいつでも可能です)

自分で出来る!一般社団法人設立キット All Rights Reserved.

自分で出来る!一般社団法人設立キット All Rights Reserved.